律师提醒:“炒房终极模式”是犯罪,怎能获利?!

导读:最近,网络社交媒体上一条所谓“炒房终极模式”被高频次转发,引发热议。通过这种方法,炒房者可以通过已有房产套取银行资金,套取的资金可以拿去继续炒房、投资;同时,这样操作风险完全丢给了银行,炒房者不担任何风险。好像一时间大家都找到了炒房的“终极秘籍”,但事实真像这道看起来“完美”的“稳赚不赔”的算术题吗?

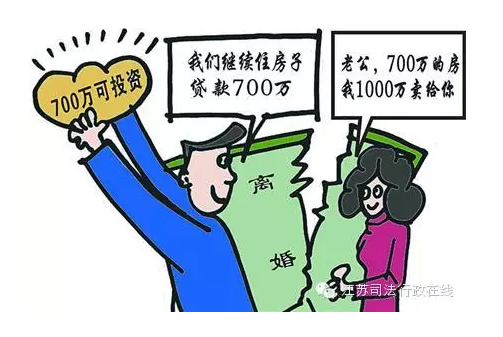

“无本无风险”的炒房模式?

图片没看懂?来,小司下面来为大家详细分解一下:

1、夫妻两人在某城市有套房,先把房子只写在老婆名下;

2、假离婚;

3、老婆将房产以1000万元的总价卖给老公,不过房价真正的市场价只有700万;

4、老公无法全款付1000万,于是找银行贷款,银行提供七成贷款,即700万,老公首付300万;

5、假离婚的夫妻双方,还住在同一套房产,但手中还有700万现金。

这样操作有什么用?

1、手中有700万现金,可以拿去做投资,投资的收益可以偿还房贷;当然也可以拿去炒房,谁叫一线城市房价这么火爆。此时,两人同时拥有2~3套房,就能成倍扩大收益。

2、700万现金,正好等于房子的实际价值。鉴于北京上海深圳的房价,涨幅已经非常可观,存在向下调整的可能性;如果这套房产跌破700万,那就断供吧,房子给银行;如果房产继续上涨超过700万,那就老老实实还房贷,毕竟房产增值了,那也是划算的。

所以,如果这种方式操作成功,对炒房者来说,是“无本万利”的生意,赚钱都是自己的,风险都是银行的。

在网络上流传的说法是:现在京沪深很多人在这么做,这就是“次贷危机”的来源。诚然,价值700万的房产,买房者拿到700万的贷款,实际上就是零首付,这和2008年次贷危机时美国银行业给予低收入群体零首付的做法,实际上是相同的。

真有这么便宜的事情?

赚的钱都是自己的,风险都是银行的,哪里有这么便宜的事情?

小司不想从银行审核、评估、离婚风险等方面分析,因为媒体上的解读已经很多了。

本次特邀淮安法援律师葛志军从《刑法》角度为大家提个醒!

如果行为人,骗取贷款时不准备偿还,或者骗取时就明知道无力偿还符合《刑法》第一百九十三条 有下列情形之一,

以非法占有为目的,诈骗银行或者其他金融机构的贷款,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)编造引进资金、项目等虚假理由的;

(二)使用虚假的经济合同的;

(三)使用虚假的证明文件的;

(四)使用虚假的产权证明作担保或者超出抵押物价值重复担保的;

(五)以其他方法诈骗贷款的。

构成贷款诈骗罪。

如果取得银行贷款时就准备转贷给他人并牟利,则符合《刑法》第一百七十五条之一,

以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成重大损失或者有其他严重情节的,处三年以下有期徒刑或者拘役,并处或者单处罚金;

给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑,并处罚金。

构成高利转贷罪。

(作者:商业秘密,来源:商业秘密网)- 合伙企业分支机构的设立登记 2015-06-05

- 商业秘密与竞业限制的运用和完善 2015-05-29

- 发布烟草广告的批准 2015-06-05

- 商业秘密保护“十不要” 2015-05-10

- 个体工商户的撤销登记 2015-06-05

- 蔡锦明、王建国与武汉市好又多商业百货有限公司专利侵权纠纷 2015-05-10