新版所得税申报表下坏账准备如何申报?手把手教您如何申报坏账损失

又到一年汇缴季,最近接二连三接到纳税人电话,咨询新版企业所得税申报表下坏账准备到底如何申报。笔者下面通过实例,就一笔应收债权从计提坏账准备,到坏账准备的转回,再到债权的核销,从会计处理到纳税调整时的整个申报流程,进行详细的解析。

案例

甲公司为一家机电销售商。2014年发生应收A公司债权1000万元,年末根据A公司财务状况计提坏账准备100万元;2015年末因A公司财务状况好转,坏账准备30万元;2016年实际收回债权910万元。甲公司采取备抵法核算坏账。2014年至2016年汇算清缴时,甲公司应如何申报该笔业务?如果2016年实际收回960万元,又该如何处理?

2014年的处理

1、会计按规定计提准备:

借:资产减值损失 100

贷:坏账准备 100

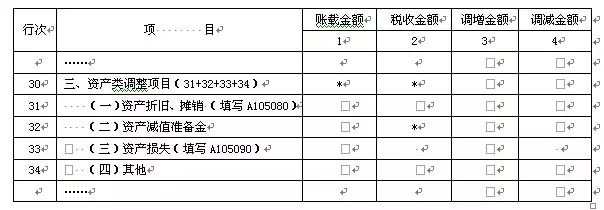

2、汇算清缴如何纳税调整,我们先看下面这张表及填报说明

纳税调整项目明细表

《所得税年度纳税申报表》(A类) A105000《纳税调整项目明细表》填报说明:

32.第32行“(二)资产减值准备金”:填报坏账准备、存货跌价准备、理赔费用准备金等不允许税前扣除的各类资产减值准备金纳税调整情况。第1列“账载金额”填报纳税人会计核算计入当期损益的资产减值准备金金额(因价值恢复等原因转回的资产减值准备金应予以冲回);第1列,若≥0,填入第3列“调增金额”;若<0,将绝对值填入第4列“调减金额”。

根据企业所得法及上述填报规定,甲公司计提的坏账准备属于未经核定的准备金支出,不得税前扣除。2014年汇算清缴时,通过表A105000第32行第3列,对会计计提额100万元进行纳税调增申报。

需要提醒大家的是,新版申报表删除《资产减值准备项目调整明细表》,“资产减值准备”只在《纳税调整项目明细表》资产类调整项目中汇总填报,不再按坏账准备、存货跌价准备、固定资产减值准备等项目进行细分。

2015年的处理

1、会计按规定转回多计提的准备:

借:坏账准备 30

贷:资产减值损失 30

2、根据上述A105000《纳税调整项目明细表》填报规定,2015年汇算清缴时,通过表A105000第32行第4列,对会计上转回的30万元坏账准备进行纳税调减申报。

2016年的处理

1、会计按规定补提坏账:

借:资产减值损失 20

贷:坏账准备 20

实际收回债权:

借:银行存款 910

坏账准备 90

贷:应收账权1000(作者:南精赞,来源:每日税讯)

- 商业秘密保护“十不要” 2015-05-10

- 商业秘密与竞业限制的运用和完善 2015-05-29

- 蔡锦明、王建国与武汉市好又多商业百货有限公司专利侵权纠纷 2015-05-10

- 个体工商户的撤销登记 2015-06-05

- 发布烟草广告的批准 2015-06-05

- 合伙企业分支机构的设立登记 2015-06-05